흔히 이야기하는 13번째 월급이라고 불리는 연말정산 시즌이 다가오고 있습니다. 직장인들에게 소득세나 기타 세금은 내 통장에 찍히기도 전에 공제가 되는 금액들입니다. 저 같이 귀찮은 것을 싫어하는 사람들은 주면 주는대로 안주면 안주는대로 살아갔습니다. 작년에 얼마 받았는지도 기억이 안나고 저는 아직도 어떤 것을 해야 연말정산에 많이 환급 받는지도 잘 모르고 있습니다. 포스팅 쓰려고 공부를 해봤는데도 잘 모르겠네요.

연말정산을 하기 위해서는 과세 표준이나 근로소득 그리고 소득공제, 그 외에서 세액 공제나 부양가족 등 정말 챙겨야 할 것들이 많고 공부할 것들도 많은 것 같습니다. 그래서 하나씩 공부해보기 위해서 제일 기본이 되는 내 소득과 표준 세금 그리고 소득공제에 대해 알아보려고 합니다.

스스로 알아보고 저를 위한 공부라고 생각하시고 잘못된 내용이 있으면 알려주시길 바랍니다.

연말정산 과세표준과 근로소득

연말정산에서 제일 중요한 것은 내 수익, 즉 근로소득금액입니다. 근로소득금액에 따라 내 과세 표준이 정해집니다. 내가 적게 별면 세금에 대한 부담을 적게하며, 고수익으로 갈수록 세금에 대한 양도 많아지게 됩니다. 광해에서 인상깊게 들었던 대사 중 '땅 한 마지기 가진 사람에게 쌀 한 섬을 땅 열 마지기 가진 사람에서 쌀 열 섬을 받는다'라는 대사가 기억나네요. 하지만 현실은 고소득이 될 수록 세금 비율이 더 높습니다. 해당 이야기는 뒤에 다시 이야기해보도록 하겠습니다.

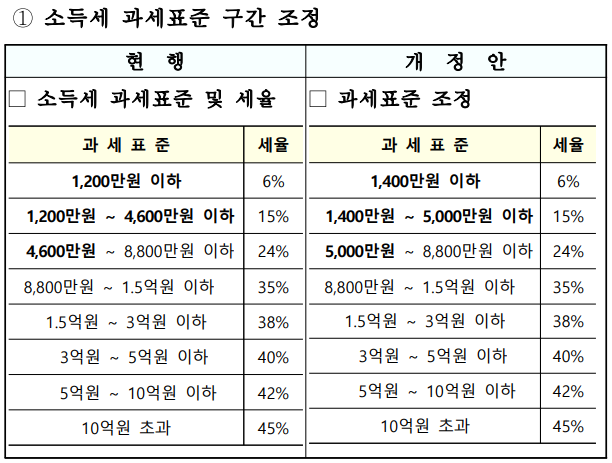

과세표준의 금액별 기본 세율이 달라지게 됩니다. 아래 표는 국세청 근로소득에서 제공하는 과세표준과 기본 세율에 관한 산출 세액입니다. 과세표준이 높아짐에 따라 기본 세율 또한 높아지게 됩니다. 결론적으로 많이 버는 사람들에게 더 많은 세금이 부과된다는 의미겠지요. 소득세 과제표준 세율도 개정이 되었습니다.

- 1,400만원 이하는 기본세율 6% (최대 84만원)

- 5,000만원 이하는 84만원 + 1,400만원 초과금액의 15% (최대 540만원)

- 8,800만원 이하는 624만원 + 5,000만원 초과금액의 24% (최대 912만원)

- 1억 5천만원 이하는 1,536만원 + 8,800만원 초과 금액의 35% (최대 2,170만원)

과세표준이 한 단계 올라감에 따라 이전 과세표준에서 계산하는 세금과 초과 금액을 더해 세율이 정해집니다. 결론적으로 과세표준이 높아짐에 따라 초과금액의 세율이 6%에서부터 45%까지 점차 높아진다는 것을 알 수 있습니다. 적게 버는 사람에게는 적게 가져가고 많이 벌어가는 사람에게는 더 많이 세금을 가져간다는 의미입니다. 10억원 과세표준은 초과 금액의 거의 반을 세금으로 가져간다고 볼 수 있습니다. 세금 많이내도 저만큼 벌고 싶긴 합니다.

대부분 직장인들의 근로 소득은 정해져있습니다. 근로소득의 범위는 우리가 직장을 통해 일을 하는 '근로소득'과 고용과 상관없지 독립적으로 계속적으로 지급받는 대가인 '사업소득' 그리고 일시적 용역을 제공하고 받는 '기타소득', 마지막으로 퇴즉을 원인으로 지급 받는 소득인 '퇴직소득'을 모두 합하여 계산을 하게 됩니다.

근로소득을 모두 합친 다음에 공제되는 항목들을 제외하면 우리가 말하는 종합소득 과세 표준이 나오게 된다. 소득이 많다고 무조건적인 세금을 부과하는 것이 아니라 공제되는 항목을 제외해야합니다. 제외하는 항목을 우리는 '소득공제'라고 부르고 있습니다.

국세청에서는 공제를 총 4가지로 나눕니다.일적공제, 연금보험료공제, 특별소득공제, 그 밖에 소득공제로 말이죠. 이 소득공제가 많다면 과세표준을 낮추게되고 추가분에 대한 세금이 줄어들게 됩니다. 그래서 연말정산 혹은 과세표준에서 소득공제는 필수부가결 존재가 되어버린 것입니다. 그럼, 소득공제 종류에 대해서 알아봐야 합니다. 참 많네요.

연말정산과 소득공제 종류

소득 공제는 항목에 따라 인적공제, 연금보험료, 특별소득공제, 그 밖의 소득공제로 이루어져 있습니다. 그리고 종합 한도가 적용이 되는 항목이 8가지 존재하며, 해당 공제액은 2,500만원을 초과할 수 없습니다. 해당 8가지는 아무리 많이 소득공제를 받으셔도 2,500만원까지 받기 때문에 잘 계산하여 손해보지 않도록 하는 것이 중요합니다.

- 종합한도 적용: 주택임차차입금, 장기주택저당차입금, 소기업 / 소상공인 공제부금, 주택마련저축, 투자조합 출자, 신용카드 등 사용금액, 우리사주조합 출연금, 장기집합투자증권저축

일단 종합 한도가 존재하는 이유는 과도한 소득공제를 막기 위하여 지정해놓은 한도입니다. 특히 장기주택저당차입금의 경우는 우리가 흔히 이야기는 주택담보 대출 같은 경우를 이야기합니다. 여튼 2023년 기준으로 굉장히 많이 바뀌는 내용들이 많아서 더 딥한 내용은 기획재정부 세제수정안을 참고하시면 좋을 것 같습니다. 변경 사항들은 추가로 정리하겠으며, 홈페이지 들어가셔서 개편안 상세편 다운로드 받으시고 Ctrl + F로 찾으시면 됩니다. (기획재정부 바로가기)

연금 보험료과 건강보험료, 장기요양료 등 직장이이라면 통장에 스쳐가지도 못하고 세금으로 내는 항목들은 전액 공제가 되며 한도 또한 없습니다. 소득은 했지만 당연히 사용하지 않고 세금으로 다시 빠져나갔기에 소득으로 잡지 않게 되는 것입니다.

은행에서 개인연금저축 가입을 권유하면서 연 72만원 한도로 소득공제를 해준다고 이야기 합니다. 물론 해주는 것은 감사하나 연 72만원이면 1년에 거의 6만원씩 납입을 하는 것인데 너무 한도가 작다고 생각합니다. 조금만 더 늘려도 많은 분들이 가입하지 않았을까요?

소득공제에 별다르게 신경쓰지 않으신 분들이라면 신용카드 등 사용금액으로만 소득공제를 받고 계실겁니다. 신용카드의 소득공제 비율은 15%이고 현금영수증과 체크카드는 30%, 전통시장은 40%로 소득공제액으로 받을 수 있습니다. 당연히 신용카드보다 체크카드를 사용하는 것이 더 좋습니다.

총무를 많이하는 저와 같은 사람은 1년에 신용카드 값으로만 2천만원 정도 사용합니다. 신용카드 소득공제 비율이 15%니, 체크카드나 현금영수증 하지 않아도 300만원을 그냥 채울 수 있겠네요. 하지만 전통시장이나 대중교통은 추가 공제 한도니 이용해주면 좋을 것 같습니다.

마무리

결론적으로 근로소득에서 각종 공제를 제외한 다음 소득공제 종합한도 초과액을 더하면 내 과세표준이 나오게 됩니다. 그 과세표준으로 세금을 정하게 되는 것이지요. 물론 연말정산 시스템이 잘 되어서 크게 어려운 점은 없지만 그래도 조금이라도 알고 준비하면 편하지 않을까 생각이 되네요. 작년에는 토해냈는데 이번에는 꼭 받았으면 좋겠습니다. 여러분들도 부자 되세요 :)

종합소득 과세표준 = 근로소득금액 - 인적공제 - 연금보험료공제 - 특별소득공제 - 그 밖의 소득공제 + 소득공제 종합한도 초과액

'경제의 자유' 카테고리의 다른 글

| 현대자동차 리콜 수리, 내 주위 서비스센터 예약하기 (주말 블루핸즈) (0) | 2022.12.19 |

|---|---|

| 신혼부부 2인 가구 결혼 가계부 엑셀 양식 (수입과 고정/변동지출) (1) | 2022.12.14 |

| KB국민카드 비즈 티타늄, 결혼 혼수 수준 혜택이다! (단종) (0) | 2022.12.10 |

| 아내 생일선물 준비하기, 직장인 부업으로 250만원 모은 후기 (0) | 2022.12.07 |

| 모든 신용카드 '포인트 통합 조회' 및 계좌입금 방법 (0) | 2022.12.06 |